Non sono poche le semplificazioni delle procedure per caricare i dati richiesti sul Portale ENEA che dovrebbero rendere meno gravosa l’operazione di caricamento dati da parte dei beneficiari delle detrazioni fiscali e degli intermediari.

Innanzitutto è stato ribadito che le registrazioni precedentemente effettuate (quelle dal 2010 al 2018) al portale per la trasmissione dei dati relativi agli interventi di riqualificazione energetica ai sensi della L. 296/06 (https://finanziaria2018.enea.it/index.asp) sono valide anche per il nuovo Portale e senza ulteriori registrazioni da parte degli utenti.

Inoltre, è stato chiarito che il caricamento dei dati relativi all’intervento di efficienza energetica effettuato potrà essere eseguito sia dal soggetto beneficiario che da un intermediario (es. impresa che ha eseguito i lavori , commercialista, consulente, società di servizio di una associazione di categoria, etc.).

È stata tuttavia confermata la possibilità, per l’intermediario, di inserire i dati direttamente con le credenziali del beneficiario.

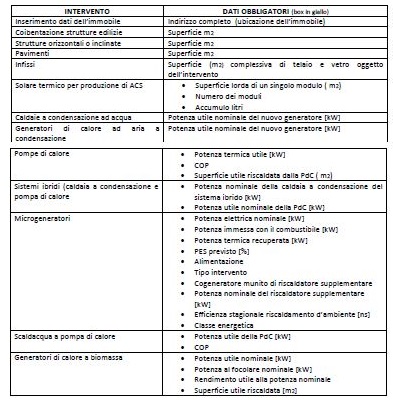

È stato inoltre sottolineato che, per ciascuna tipologia di intervento, non è necessario, almeno in questa prima fase, inserire tutti i dati richiesti dal portale. I dati obbligatori da caricare affinché la pratica possa essere inviata correttamente all’ENEA, sono contrassegnati in giallo e in verde nelle mascherine, come evidenziato nella Guida Rapida e brevemente riepilogati dallo schema seguente:

I box evidenziati in verde segnalano la compilazione “accompagnata” dei dati; per ogni tipologia di intervento, infatti, si potrà scorrere un menù a tendina tra cui selezionare le diverse opzioni possibili.

Qualora un dato obbligatorio non venga inserito, il sistema non consentirà di proseguire oltre, evitando in tal modo che una pratica inviata in modo incompleto possa essere successivamente rigettata. Il sistema, al contrario, rimanderà automaticamente alla pagina contenente i dati non corretti o mancanti per l’integrazione.

Uno degli argomenti più delicati riguarda la possibilità che il mancato invio dei dati relativi ai lavori effettuati dal 1.1.2018 al 21.11.2018, o il loro invio oltre il termine dei 90 giorni con scadenza ultima prevista per il 19 febbraio 2019, possa comportare o meno, per l’utente, la perdita del diritto ad usufruire della detrazione fiscale.

L’Agenzia delle Entrate, sentita per le vie brevi, sulla questione non si è ancora pronunciata ufficialmente.

Ed è proprio sull’eccessiva ristrettezza e la evidente non congruità di questi termini che si sono incentrate le richieste della CNA di una proroga dei 90 giorni attualmente previsti, per consentire alle imprese ed agli utenti di inviare i dati richiesti con un maggior lasso temporale a disposizione ed in un clima di maggiori certezze. Al riguardo, ENEA ha dichiarato la volontà di verificare con il

MISE e l’Agenzia delle Entrate la possibilità di rivedere i termini previsti.

INTERPELLO AGENZIA ENTRATE : l’errata indicazione dei dati catastali nella comunicazione trasmessa all’ENEA non fa perdere al contribuente stesso il diritto ad usufruire delle detrazioni fiscali.

Ci si riferisce alle detrazioni fiscali relative al risparmio energetico, ma una analoga interpretazione può essere estesa anche alle detrazioni per le ristrutturazioni edili. Nella Scheda Tecnica allegata alla ns. mail dell’11 dicembre u.s. (e che per vostra comodità vi rialleghiamo), avevamo peraltro anticipato questa posizione specificando che l’indicazione dell’ubicazione dell’immobile (indirizzo completo) fosse condizione sufficiente per usufruire della detrazione anche se non erano indicati i dati catastali.